之前会计把政府补贴资金做到了资本公积,现在要把这个资金调出来,如何做分录?补贴资金是补贴固定资产建设用的。(比如建设固定资产所有的材料人工等金额是10万,政府是补贴一半,5万)

1. **科目选择**:根据《企业会计准则》,与日常活动相关的政府补助,应计入“其他收益”;与日常活动无关的,才计入“营业外收入”。用于购建固定资产的补贴通常与日常活动相关,因此**建议计入“其他收益”**,而非“营业外收入”。若企业执行《小企业会计准则》,可统一计入“营业外收入”。2. **所得税处理**:无论是计入“其他收益”还是“营业外收入”,都属于**应税收入**,需要缴纳企业所得税。3. **汇算清缴处理**:* 在《中华人民共和国企业所得税年度纳税申报表(A类)》中,该笔收入应填入主表的“营业利润”计算行次(源于利润表)。* 具体通常填入《A101010一般企业收入明细表》的“政府补助利得”栏(如计入营业外收入)或相应行次。* 确保计入各年度的补贴收入与会计账面确认的其他收益/营业外收入金额一致,按规定进行纳税申报。

针对您之前两个未答复的问题,一并回复如下:1. **关于“专款专用的政府补贴是否交所得税”:**是的,通常需要缴纳企业所得税。根据税法规定,政府补助收入原则上应计入当期应纳税所得额。除非该补贴符合《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定的三个条件(有拨付文件、有专门管理办法、单独核算),方可作为不征税收入处理。但即使作为不征税收入,其用于支出所形成的费用或资产的折旧、摊销也不得在税前扣除。因此,专款专用本身不直接等同于免税或不征税,需具体判断是否符合不征税收入条件。2. **关于“做账分录是否正确”:**您所指的分录(即历史回答中2026-02-04的调整分录)在**会计处理原则上是正确的**,它纠正了将补贴误计入资本公积的错误,改为确认为递延收益并在资产寿命内分期结转。**操作提醒:*** 如果该调整涉及以前年度,则冲销资本公积和确认递延收益的分录中,不应直接使用“资本公积”和“递延收益”,而应使用“以前年度损益调整”科目作为过渡,最终调整“利润分配——未分配利润”和“盈余公积”。* 后续每年结转递延收益至“其他收益”的分录是正确的。

根据《企业会计准则第16号——政府补助》,用于购建长期资产的政府补助,通常与资产相关,应确认为递延收益,并在资产使用寿命内分期计入损益(其他收益或冲减相关成本费用),不应直接计入资本公积。**调整分录如下:**1. **冲销原错误分录**(假设原分录为:借:银行存款 5万,贷:资本公积 5万):借:资本公积 50,000贷:递延收益 50,0002. **后续处理**:* 假设该固定资产按10年直线法折旧,无残值。* 每年折旧时,同步将递延收益转入当期收益(通常计入“其他收益”):借:递延收益 5,000 (50,000 / 10)贷:其他收益 5,000**要点说明:*** 此调整将影响以前年度损益的,需通过“以前年度损益调整”科目处理,并调整期初留存收益。* 如果补贴文件明确要求将资金计入“资本公积”,则需遵循特殊规定,但此类情况极少。* 实际操作中,建议结合补贴文件的具体条款和会计师的专业意见进行。

老师,其他收益可以是营业外收入对吗?这个营业外收入是否要交所得税?汇算清缴时如何做?

如果是专款专用的政府补贴也是要交所得税吗?

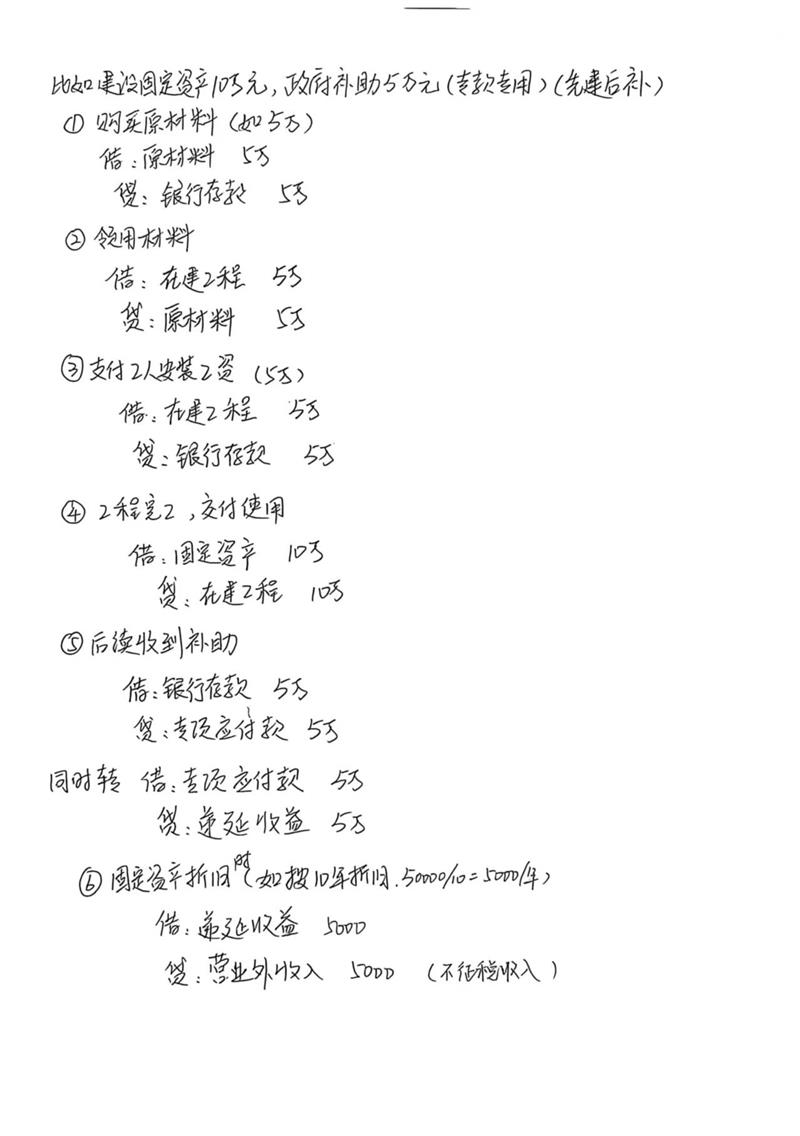

老师,按照你上面的回复,做账分录这样子对吗?

老师,上面的问题可以答复我一下吗?谢谢啦

*版权声明:本网站问答内容由会计教练专业答疑老师回答,未经许可不得以任何形式复制、转载;如需转载请在文中显著位置标注“原文来源:会计教练”。

*因部分内容时间过早,由于会计准则、税法的更新,部分回答对于现在可能已经失效,请各位网友斟酌参考,如有内容有误,感谢纠正。【反馈】

版权所有©北京天华在线教育科技有限公司(会计教练)

京ICP备16061061号-1