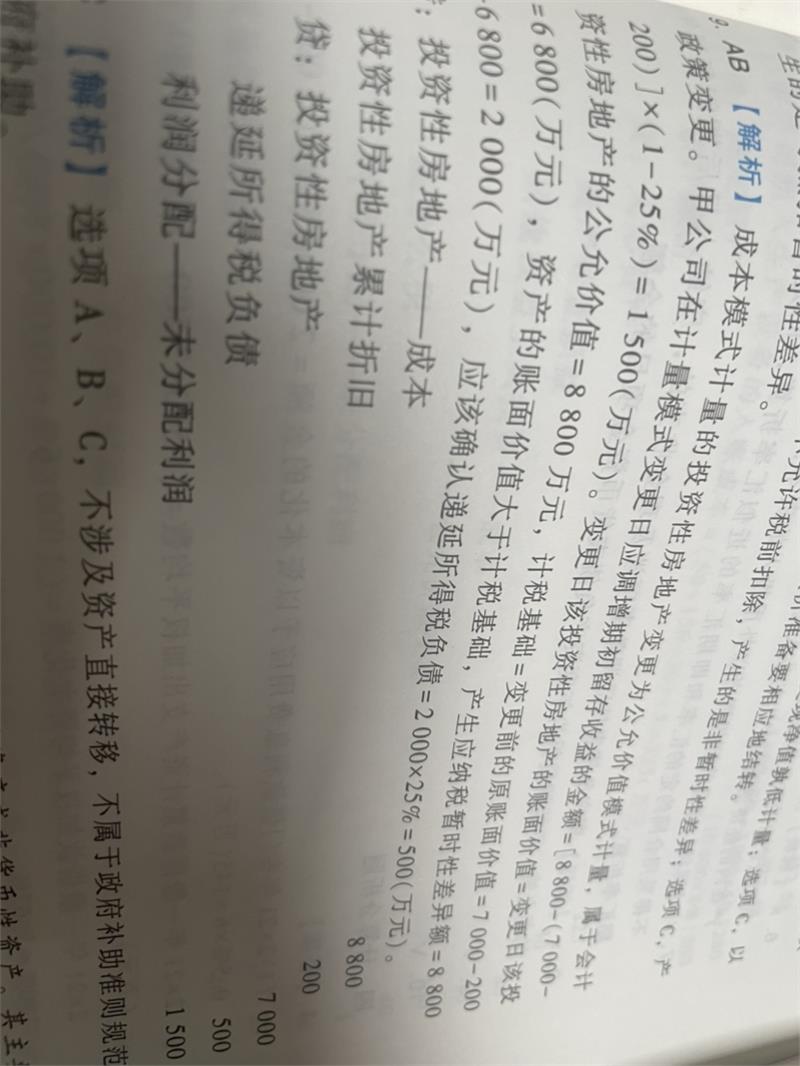

您好老师,第9题,选项A,模式转换的差额计入留存收益2000,为什么是1500呢

2025-08-20

模式转换差额应计入留存收益的金额为公允价值与账面价值的差额。根据题目信息,转换时投资性房地产公允价值为8000万元,账面价值为6500万元,差额1500万元计入留存收益。选项A的2000万元可能是误将其他数据计入,正确答案应为1500万元。

转换时投资性房地产账面价值6500万元,公允价值8000万元,产生应纳税暂时性差异1500万元。按25%税率确认递延所得税负债375万元(1500×25%)。税后差额1125万元计入留存收益,其中未分配利润按90%提取为1012.5万元,盈余公积10%为112.5万元。若题目中递延所得税负债为500万元,可能是采用不同税率或存在其他调整项,需结合具体条件重新计算应纳税暂时性差异。

老师这个是答案,显示递延所得税负债500,未分配利润1500,答案是什么原理呢

*版权声明:本网站问答内容由会计教练专业答疑老师回答,未经许可不得以任何形式复制、转载;如需转载请在文中显著位置标注“原文来源:会计教练”。

*因部分内容时间过早,由于会计准则、税法的更新,部分回答对于现在可能已经失效,请各位网友斟酌参考,如有内容有误,感谢纠正。【反馈】

版权所有©北京天华在线教育科技有限公司(会计教练)

京ICP备16061061号-1