金税四期下127个企业所得税涉税风险点及解决方法,财务对照排查

来源:

会计教练

发布时间:2024-09-03

企业所得税是跟收入确认紧密相关的!其实在日常会计核算过程中,涉及的各类业务的收入确认很多会计都会存有争议!那未按照规定确认收入的,就会存在少缴纳企业所得税的风险了。这个也是企业所得税缴纳过程中最常见的风险点之一了。当然除此之外,还有涉及到企业所得税的127个风险项,还是需要会计人员认真对待的。今天把金税四期下127个企业所得税涉税风险点及解决方法给汇总出来了,各位企业的会计人员可以对照排查,及时规避!

会计教练

金税四期下企业所得税127个涉税风险点及应对策略

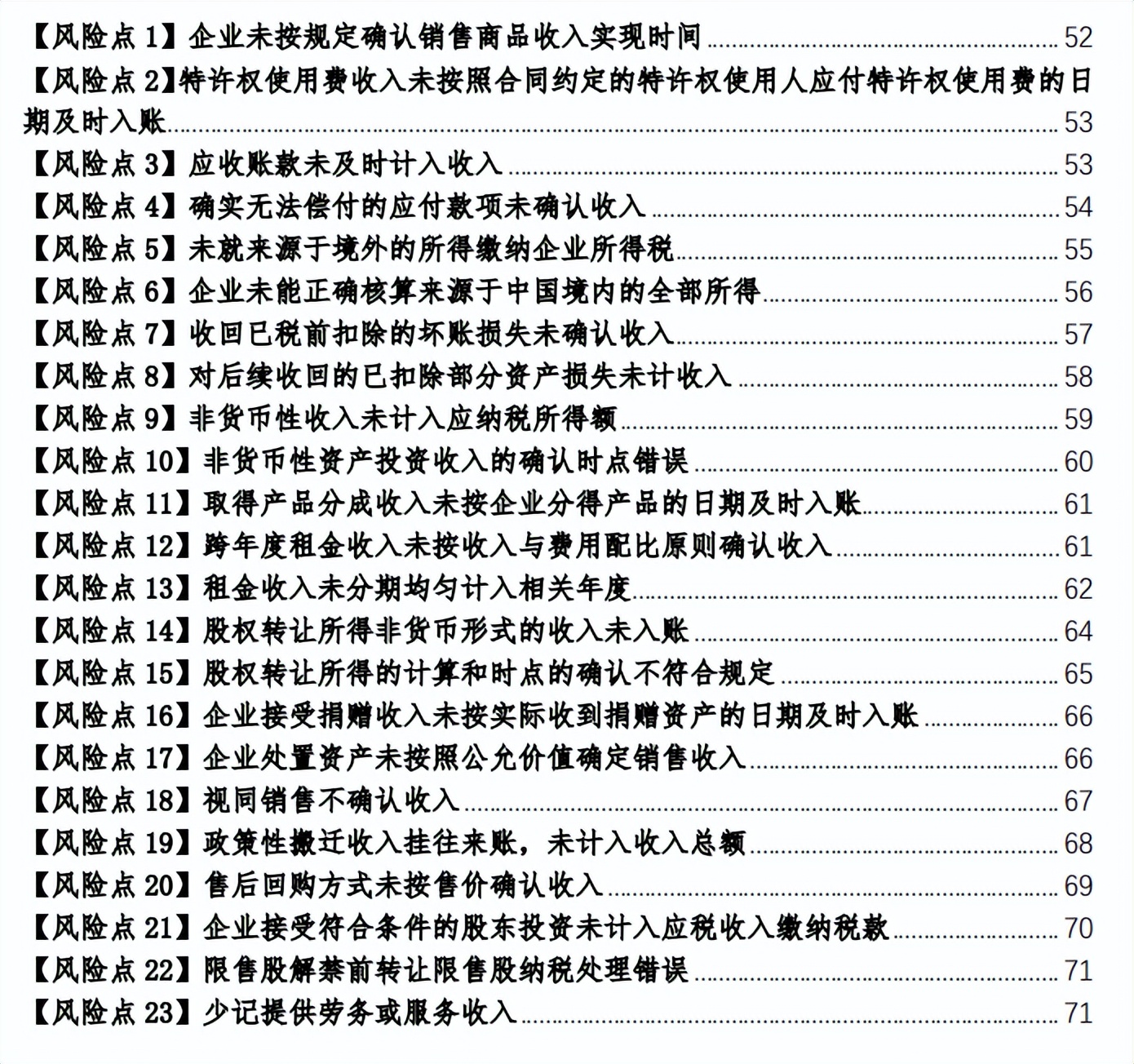

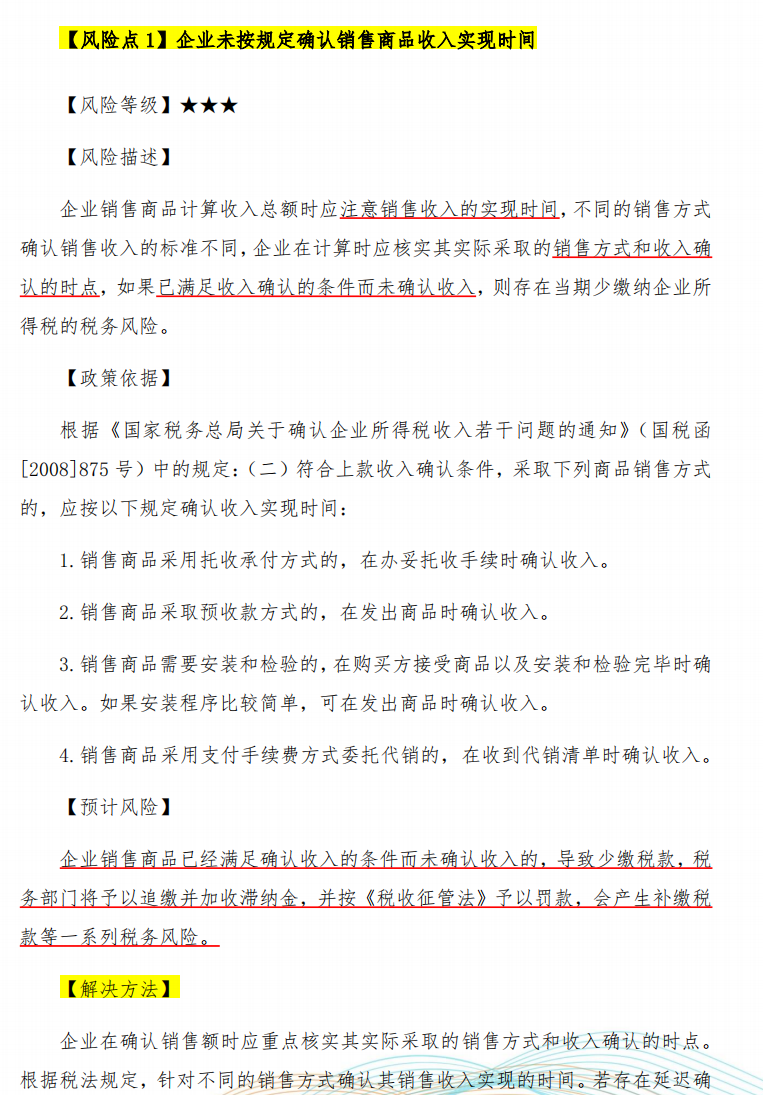

风险点一:企业未按规定确认销售商品收入时间

在我们处理日常业务的企业所得税时,销售方式和收入确认的时点是比较关键的地方,很多会计也会对此弄不清楚,其实这就是常见的涉税风险点,满足收入确认条件但是没有做收入确认,那就是存在少交企业所得税的风险了。下面是具体的分析及应对方法,一起看看。

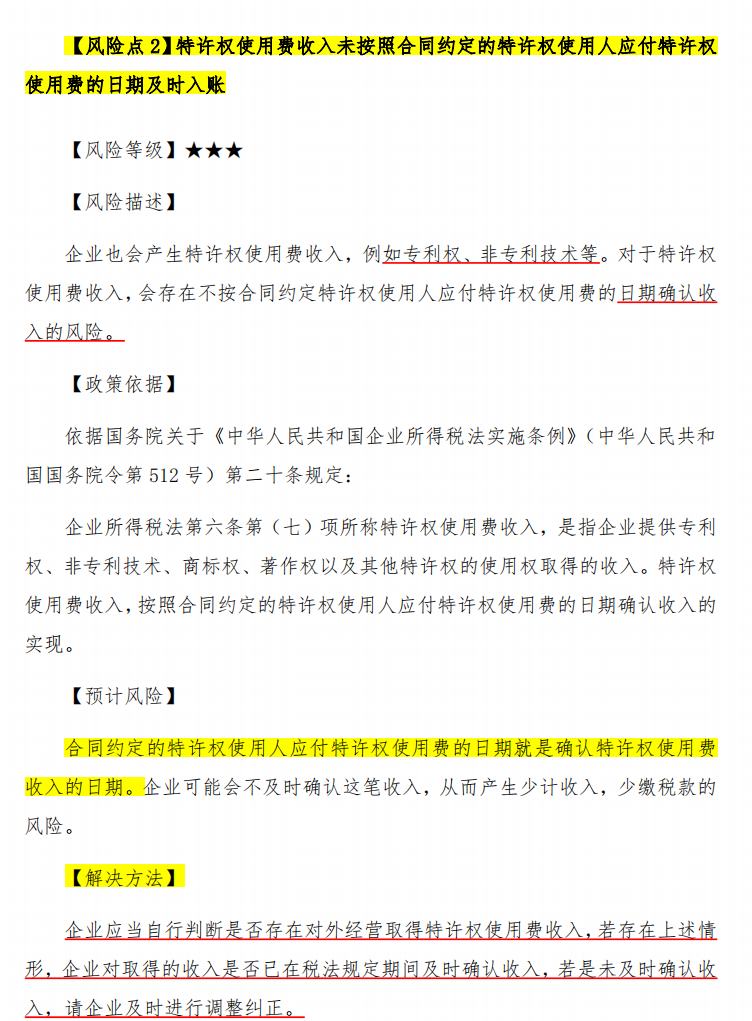

风险点二:特许权使用费收入未按照合同约定的特许权使用人应付特许权使用费的日期及时入账

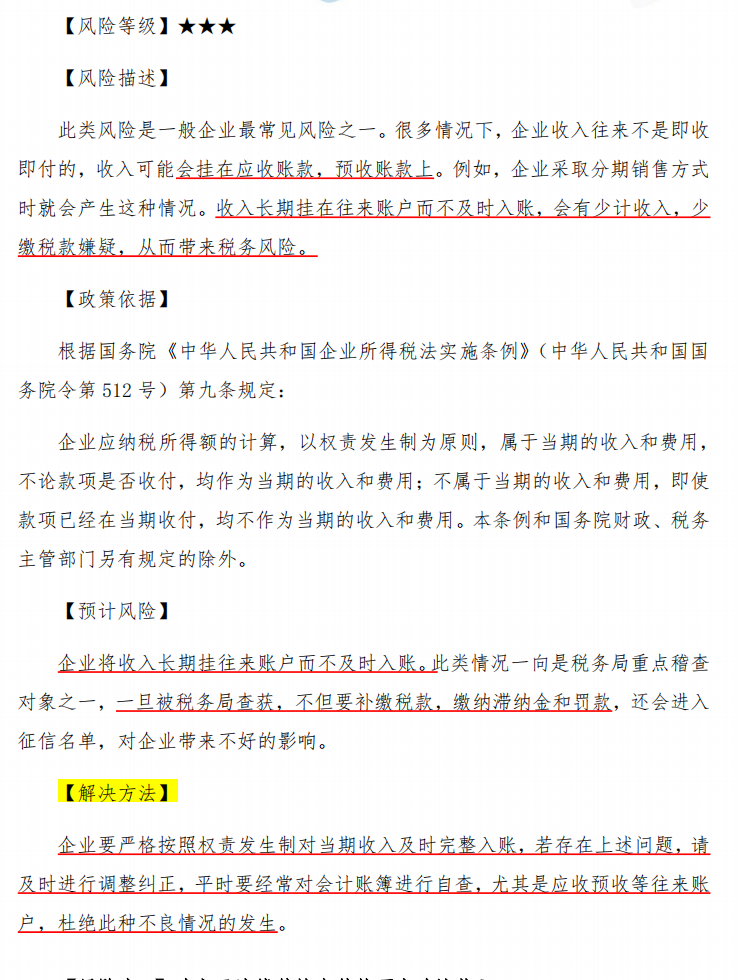

风险点三:应收账款未及时计入收入

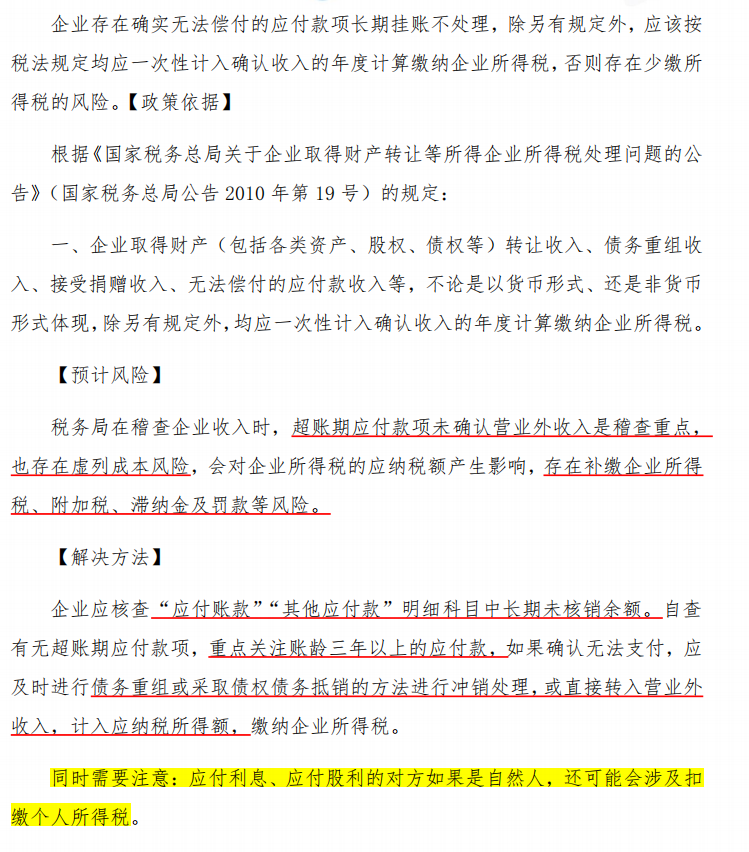

风险点四:确实无法偿付的应付款项未确认收入

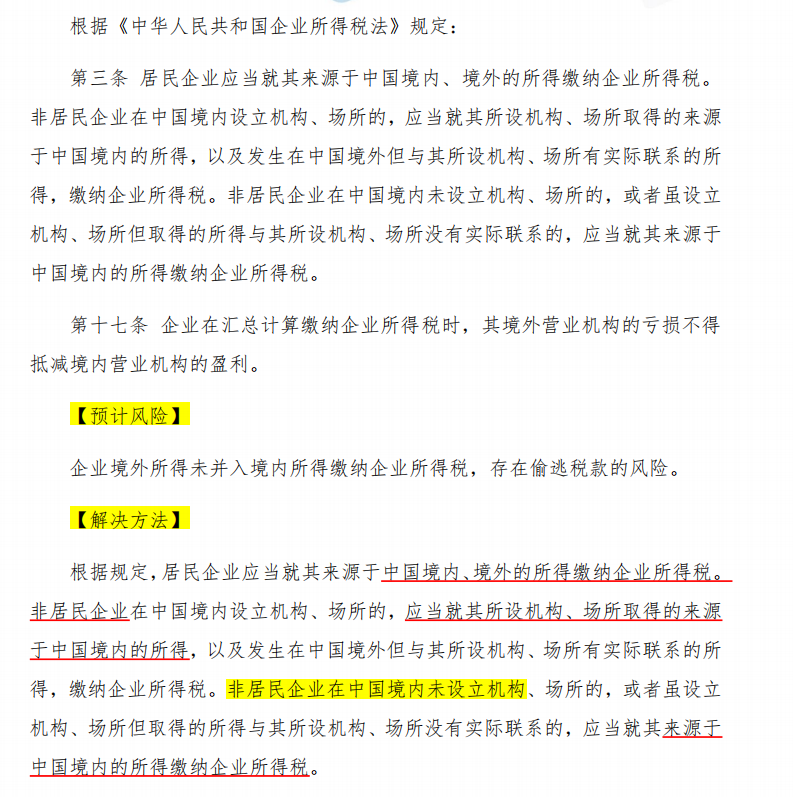

风险点五:未就来源于境外的所得缴纳企业所得税

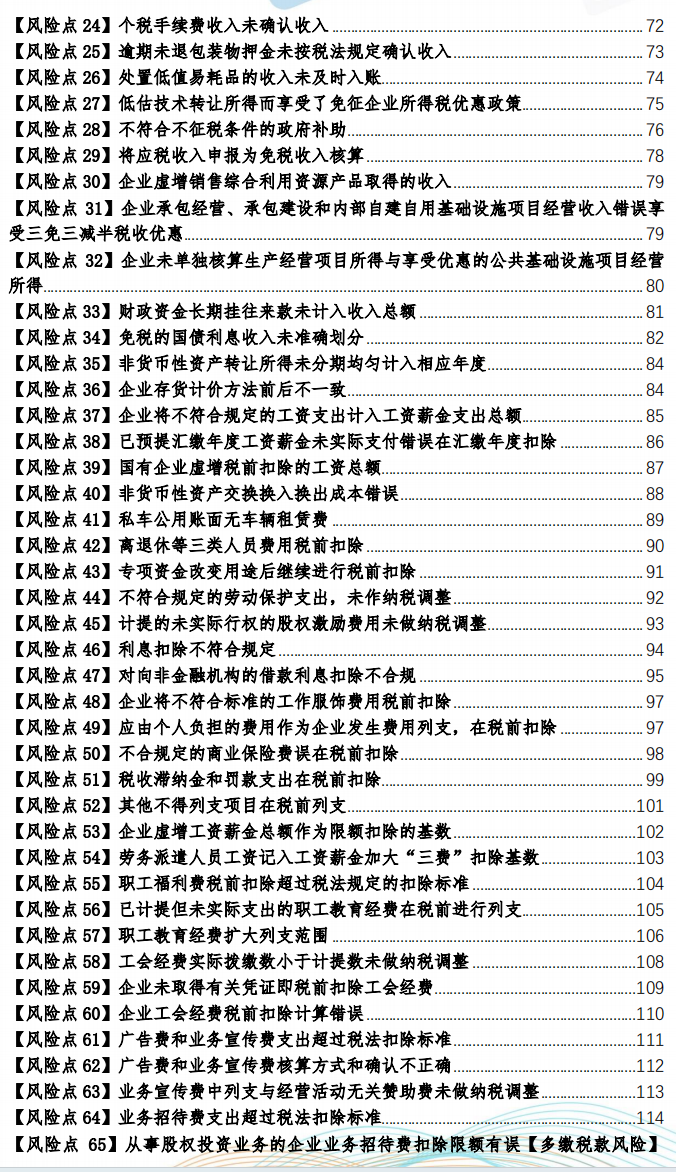

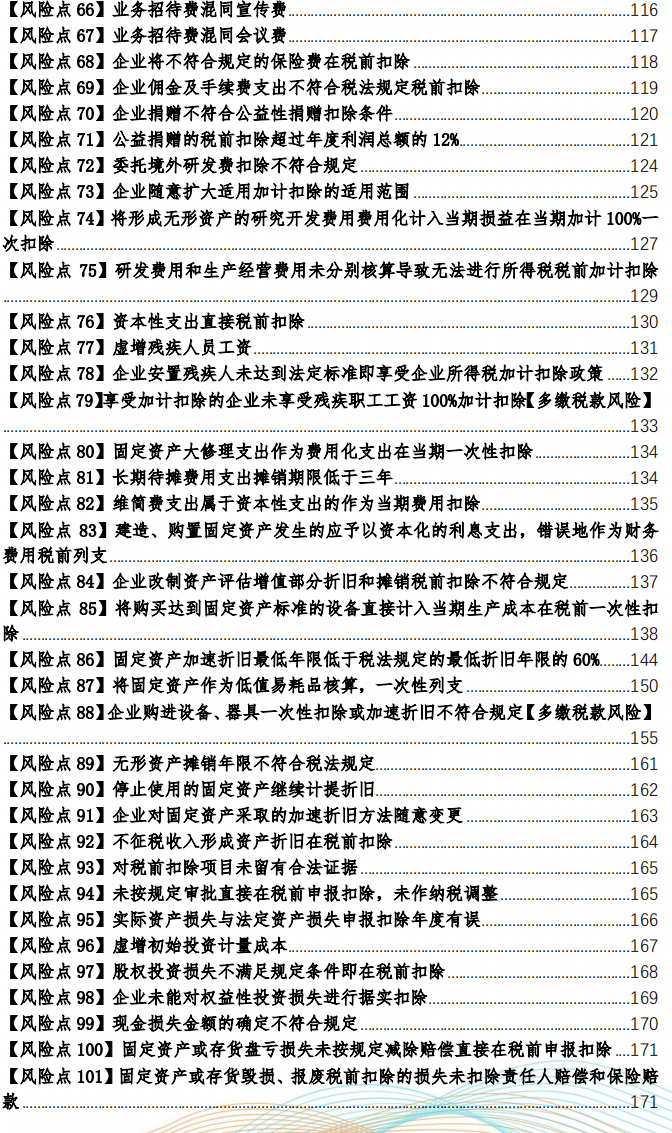

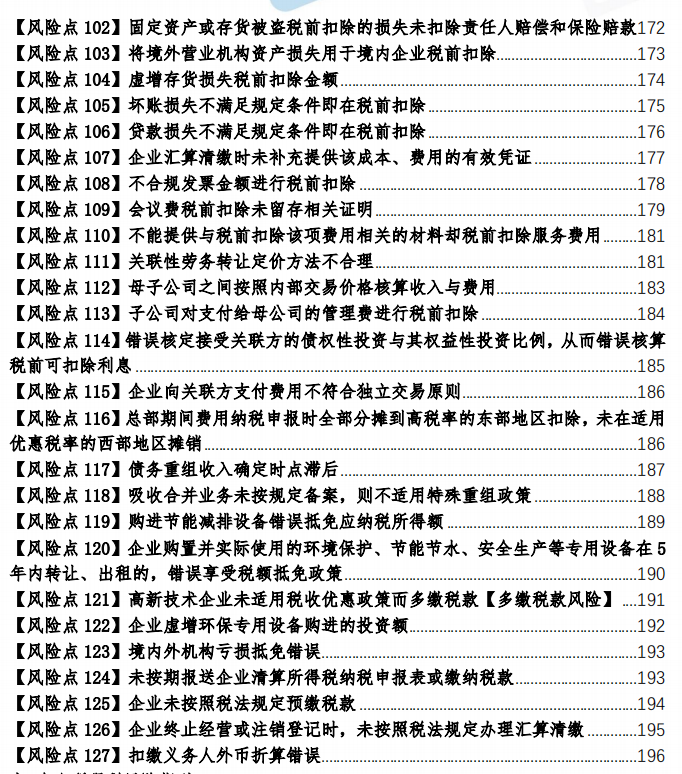

……127个企业所得税涉税风险点分析及解决方法,今天就先分享到这里了。内容较多不一一赘述了!企业会计人员对企业所得税常见风险点一定要注意,避免给企业带来重大的损失,及时排查及时调整!

会计教练

版权声明:

* 凡会计教练注明 “原创”的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用,如需转载请在文中显著位置标注“原文来源:会计教练”。

* 本网站的部分作品由网络用户和读者投稿,我们不确定投稿用户享有完全著作权,根据《信息网络传播权保护条例》,如果侵犯了您的权利,我们将按照规定及时更正与删除。【投诉通道】

版权所有©北京天华在线教育科技有限公司(会计教练)

京ICP备16061061号-1