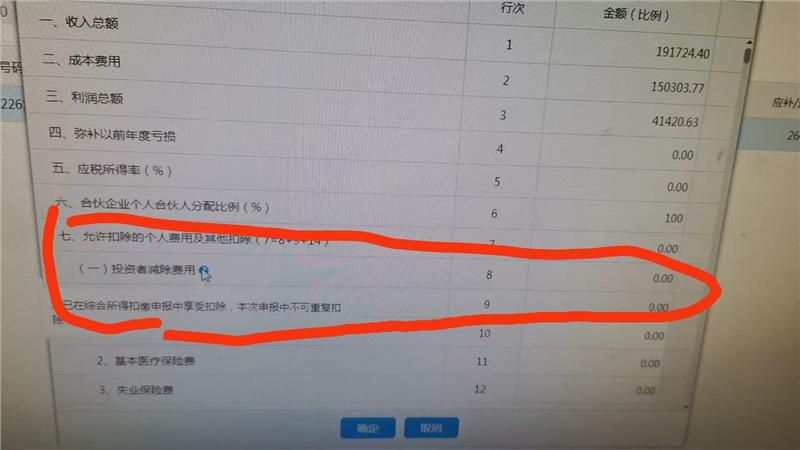

一个个人25年经营所得利润总额为41420.63元,在第4季度产生劳动报酬7300元,6万元基本减除费用可以选择在经营和劳务报酬上扣吗?还是默认预扣时只能在劳务报酬上扣?汇算才能重新选择?社保费用和基本减除费用能分别在经营和综合上扣吗?

2026-01-10

1. **6万元基本减除费用的选择**:在预扣预缴阶段,6万元基本减除费用**默认只能用于劳务报酬**的预扣预缴,不能在经营所得预缴时扣除。在年度汇算清缴时,您需要将经营所得和综合所得(含劳务报酬)合并计算,此时可以**重新分配**这6万元基本减除费用,以实现整体税负最优。通常,会优先分配给税率较高的所得项目。2. **社保费用和基本减除费用的扣除**:* **社保费用**:个人缴纳的符合规定的社保费用,在**综合所得年度汇算**时,可以作为专项扣除,从综合所得(含劳务报酬)的收入额中扣除。它**不能**在经营所得中重复扣除。* **基本减除费用**:如上所述,在汇算时可以在经营所得和综合所得之间进行整体统筹扣除,但两者合计扣除总额不超过6万元。**核心操作建议**:在预扣阶段,按默认规则处理。重点在于**年度汇算清缴**时,通过个税APP或办理汇算,系统会合并计算您的经营所得和综合所得,并自动(或由您确认)最优分配6万元基本减除费用以及各项专项扣除(如社保),最终确定全年应纳税额,多退少补。

*版权声明:本网站问答内容由会计教练专业答疑老师回答,未经许可不得以任何形式复制、转载;如需转载请在文中显著位置标注“原文来源:会计教练”。

*因部分内容时间过早,由于会计准则、税法的更新,部分回答对于现在可能已经失效,请各位网友斟酌参考,如有内容有误,感谢纠正。【反馈】

版权所有©北京天华在线教育科技有限公司(会计教练)

京ICP备16061061号-1