终于有人把汽车4S店会计账务处理讲透彻了!包含了64笔汽车4S店会计分录例题!从新收入准则下会计科目核算看,也就是汽车4s店常见预收账款、收入确认、还有一些会员费的处理可能是很多会计会有争议的。比如我是用合同负债还是预收账款呢?有争议的不要发愁了。下面是把汽车4s店会计账务处理应用案例汇总在一起了,都是汽车4s店常见业务的会计核算案例,一共64笔汽车4s店会计分录模板,不熟练的,可以直接套用!

汽车4s店常见业务的会计核算案例(64笔)

64笔汽车4S店会计账务处理应用案例展示

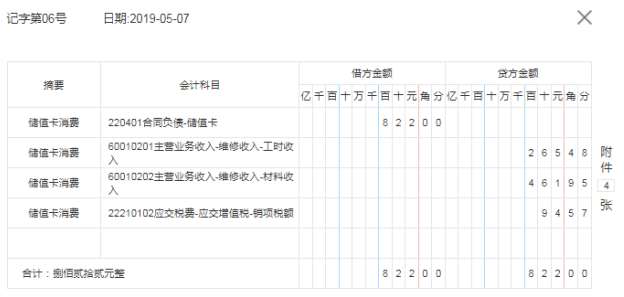

一、汽车4S店会计维修储值卡消费的账务处理案例

【案例】5月7日吴利锋储值卡消费收入822.00元。

借:合同负债-储值卡822.00

贷:主营业务收入-维修收入-工时收265.48

主营业务收入-维修收入-材料收461.95

应交税费-应交塔值税-销项税额94.57

二、汽车4S店会计收储值卡费用的账务处理案例

【案例】5月8日收吴红元、李倩储值卡费用共2000.00元,分别以支付宝和POS刷卡支付,另现金收取储值卡工本费共20元(记未开票收入)。

借:其他货币资金-支付宝1000.00

其他货币资金-POS刷卡1000.00

库存现金20.00

贷:合同负债-储值卡2000.00

其他业务收入-储值卡工本费17.70

应交税费-应交增值税-销项税颐2.30

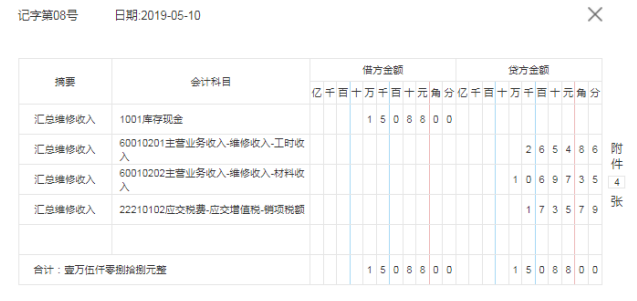

三、汽车4S店会计汇总维修收入的账务处理案例

【案例】5月10日收取8-10日汇总维修费收入价税合计15088.00元(未开具发票),以现金收取。(附工时材料收入的汇总单)

借:库存现金15088.00

贷:主营业务收入-维修收入-工时收2654.86

主营业务收入-维修收入-材料收10697.35

应交税费-应交增值税-销项税额1735.79

……64笔汽车4S店会计账务处理应用案例,就先到这里了!还有其他业务的会计核算案例就不一一展示了,希望这64笔汽车4s店会计核算案例,可以让大家更熟练汽车4S店会计核算方法。

版权声明:

* 凡会计教练注明 “原创”的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用,如需转载请在文中显著位置标注“原文来源:会计教练”。

* 本网站的部分作品由网络用户和读者投稿,我们不确定投稿用户享有完全著作权,根据《信息网络传播权保护条例》,如果侵犯了您的权利,我们将按照规定及时更正与删除。【投诉通道】

版权所有©北京天华在线教育科技有限公司(会计教练)

京ICP备16061061号-1