房地产企业在不同经营阶段涉及的会计核算也有些不同,我们作为会计人员需要注意的是,在做账之前,设置好房地产企业会计科目,这样才方便日后处理业务的会计核算工作!那么问题来了:房地产行业会计科目有哪些呢?房地产不同阶段的会计核算怎么做呢?接下来房地产行业会计科目一览表及房地产行业会计分录模板大全,就都给各位房地产会计汇总全面了。除此之外,房地产行业各个财务岗位工作流程及税务处理,也整理明白了,不熟练的,可以看看。

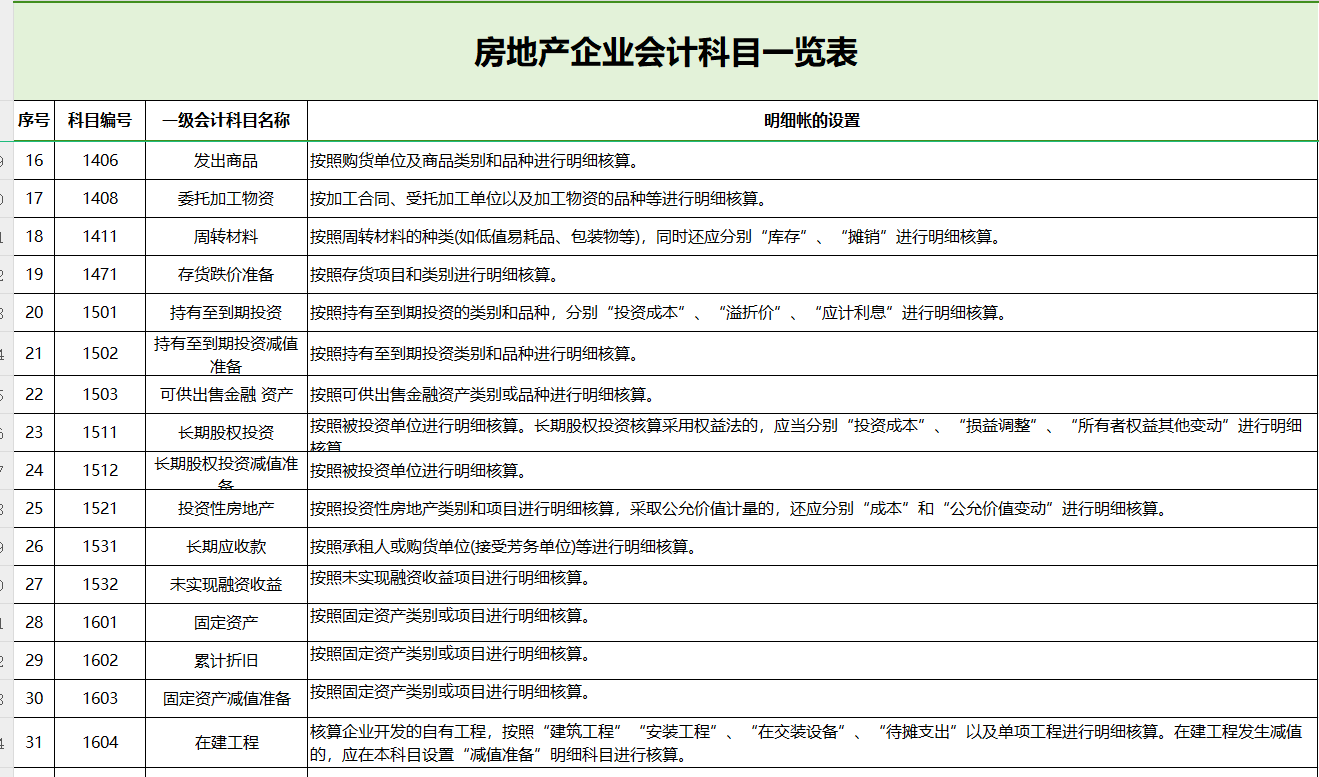

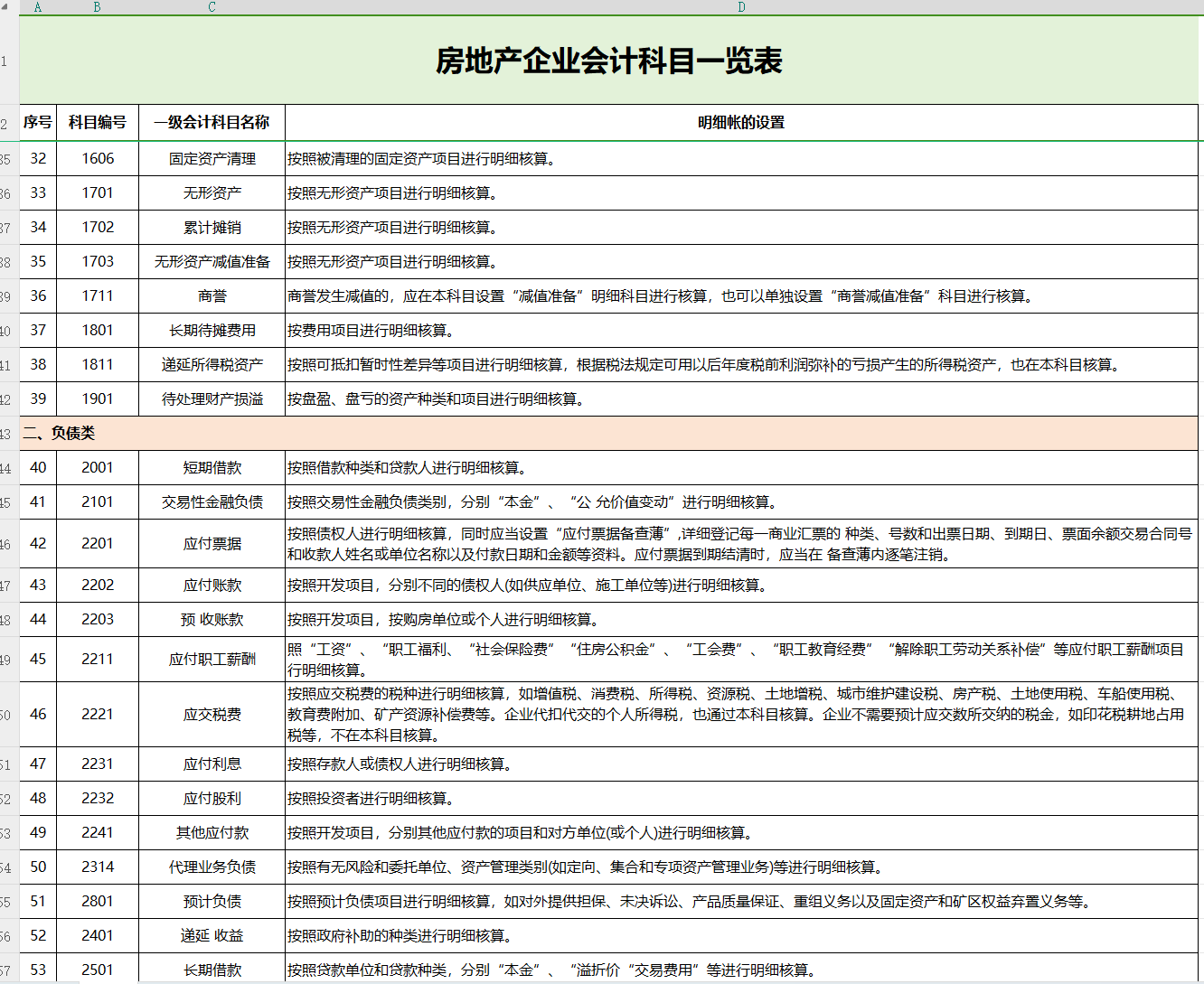

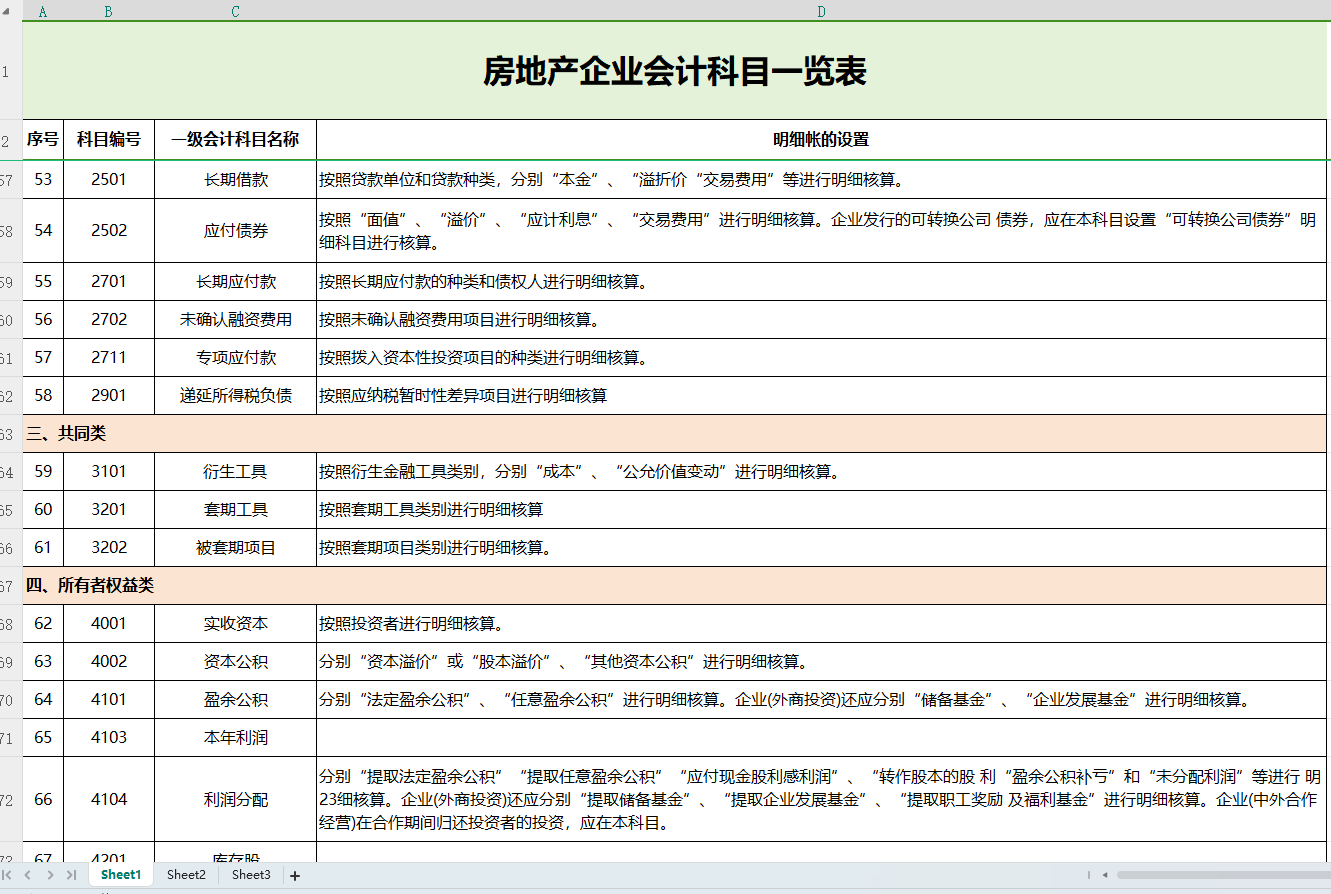

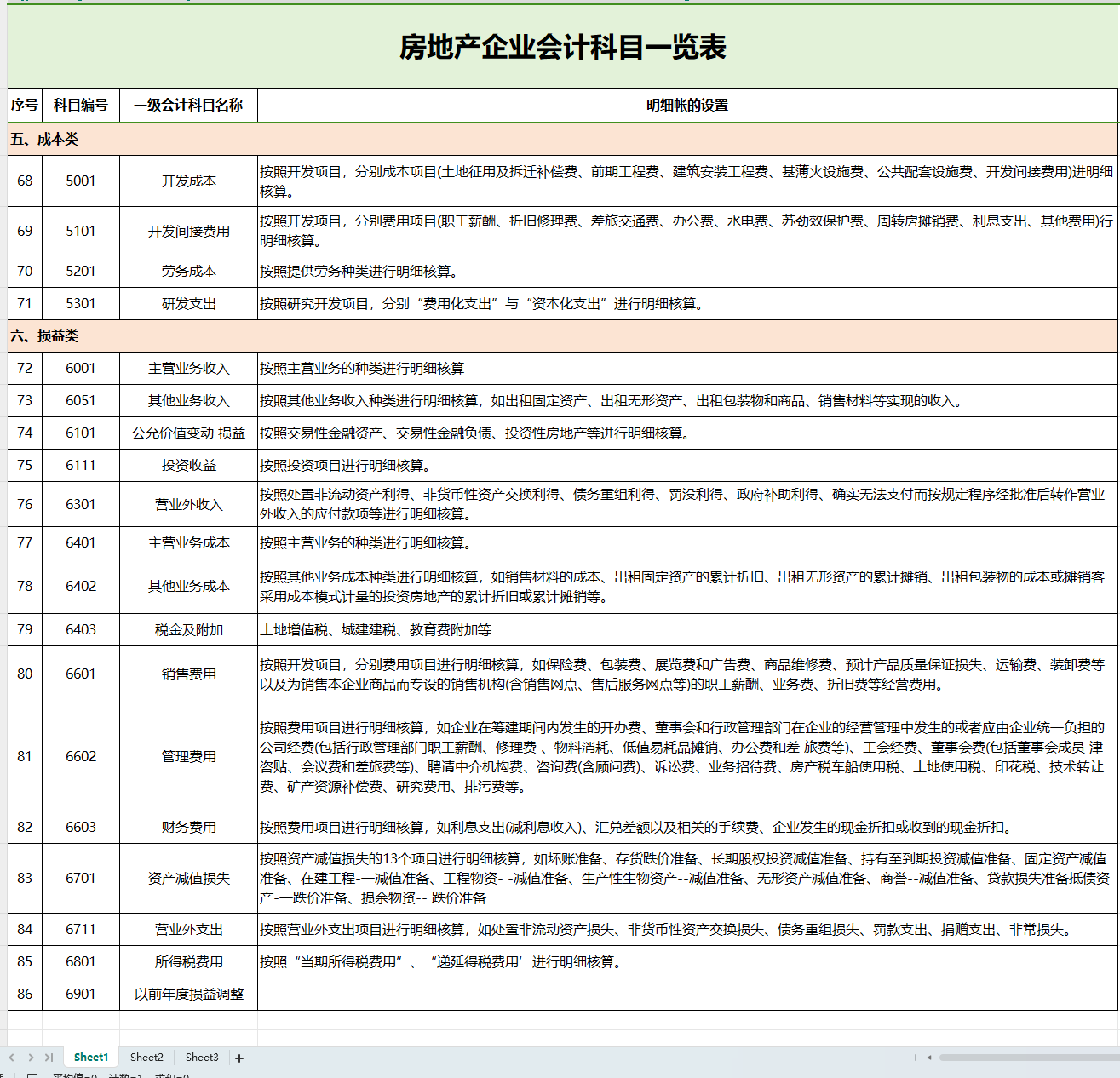

房地产企业会计科目一览表

房地产行业会计分录模板

一、设立时的核算

(一)涉及的主要业务

办理企业名称登记、验资、制定公司章程、办理营业执照、银行开户和纳税登记。

(二)设置的主要账户

实收资本(或股本)、资本公积、管理费用等

(三)会计分录模板

1、收到所有者投入资本时

借:银行存款、其他应收款、固定资产、长期股权投资等

贷:实收资本、股本等

资本公积—资本溢价或股本溢价

2、筹建期开办费发生时:

借:管理费用、长期待摊费用

贷:银行存款等

二、取得土地时的核算

(一)涉及的主要业务

出让取得、通转让取得、投资者投入以及其他方式取得土地。

(二)设置的主要账户

开发成本、无形资产、投资性房地产等

(三)会计分录模板

1、用于土地、商品房开发

借:开发成本—成本对象—土地征用及拆迁补偿费

贷:银行存款等

2、用于自建用房或暂时没有明确用途

借:无形资产

贷:银行存款等

3、用于赚取租金

借:投资性房地产

贷:银行存款等

三、房地产开发阶段的核算

(一)涉及的主要业务

土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施建设费、公共配套设施费、开发间接费、借款费用、其他应付款等。

(二)设置的主要账户

开发成本、管理费用、销售费用等

(三)会计分录模板

1、为取得土地开发使用权(或开发权)而发生的各项费用,包括土地买价或出让金、大市政配套费、契税、耕地占用税、土地使用费、土地闲置费、农作物补偿费、危房补偿费、土地变更用途和超面积补交的地价及相关税费、拆迁补偿费用、安置及动迁费用、回迁房建造费用等。

借:开发成本—成本对象—土地征用及拆迁补偿费

贷:银行存款、应付酬工薪酬等

2、项目开发前期发生的政府许可规费、招标代理费、临时设施费以及水文地质勘察、测绘、规划、设计、可行性研究、咨询论证费、筹建、场地通平等前期费用。

借:开发成本—成本对象—前期工程费

贷:银行存款、应付酬工薪酬等

3、开发项目开发过程中发生的各项主体建筑的建筑工程费、安装工程费及精装修费等。

借:开发成本—成本对象—建筑安装工程费

应交税费—应交增值税(进项税额)(一般计税可抵)

贷:银行存款、库存商品、应付职工薪酬等

4、开发项目在开发过程中发生道路、供水、供电、供气、供暖、排污、排洪、消防、通讯、照明、有线电视、宽带网络、智能化等社区管网工程费和环境卫生、园林绿化等园林、景观环境工程费用等。

借:开发成本—成本对象—基础设施建设费

应交税费—应交增值税(进项税额)(一般计税可抵)

贷:银行存款、库存商品、应付职工薪酬等

……

房地产各财务岗位工作流程

……好了,房地产行业的会计科目表及房产行业会计分录模板,就全部到这里了。从事房地产行业的会计人员,对于房产公司常见业务的会计核算不会处理的,可以仔细看看!特别是新手会计刚上岗的,小编整理的房地产行业会计实操教程文档资料,可以拿去收藏备用。

版权声明:

* 凡会计教练注明 “原创”的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用,如需转载请在文中显著位置标注“原文来源:会计教练”。

* 本网站的部分作品由网络用户和读者投稿,我们不确定投稿用户享有完全著作权,根据《信息网络传播权保护条例》,如果侵犯了您的权利,我们将按照规定及时更正与删除。【投诉通道】

版权所有©北京天华在线教育科技有限公司(会计教练)

京ICP备16061061号-1